岸田文雄内閣は、2022年12月に「スタートアップ育成5か年計画」を発表しました。2022年度第2次補正予算では合計1兆年の予算を投下し、スタートアップ創出に向けた人材ネットワークの構築やスタートアップのための資金供給の強化を図る計画です。その中で経済産業省が主導する「ディープテック・スタートアップ支援事業」には1,000億円を計上しており、期待される産業の一つとされているのが、宇宙産業です。

海外を中心に日本でも多くの宇宙スタートアップが誕生しています。今回は、宇宙スタートアップの解説第一弾として、小型衛星開発スタートアップに焦点を当てていきます。

宇宙ビジネスの市場規模

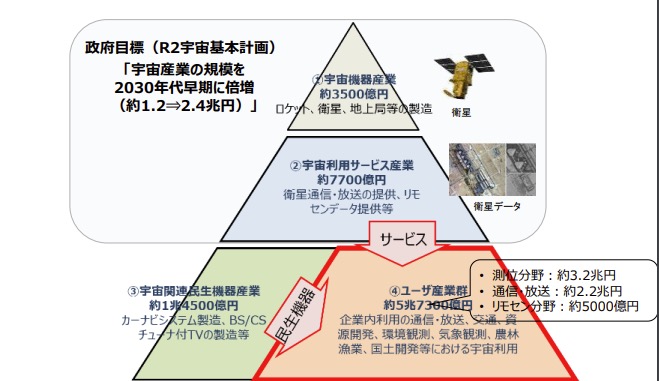

宇宙ビジネス全体の市場規模は、約40兆円と試算されており、2040年までに約100兆円の産業になると予測されています。宇宙ビジネスメディアの宙畑の記事(宇宙ビジネスとは~業界マップ、ビジネスモデル、注目企業・銘柄、市場規模~)によると、国際市場のうち、約2/3を衛星サービスと地上設備が占めています。

また、2020年における日本の宇宙産業の市場規模は約1.2兆円で、令和2年度に策定された宇宙基本計画では、宇宙産業の規模を2030年代早期に約2.4兆円まで成長させることを目標に据えられています。

URL:https://www.meti.go.jp/policy/tech_evaluation/c00/C0000000R03/220114_space_1st/space_1st.html

このように、宇宙産業は10年間で倍増を目指す成長産業の一つであると位置付けることができます。そんな宇宙産業の成長を支えるのが、宇宙スタートアップ企業です。それでは、どんな宇宙スタートアップ企業が市場において存在しているのか、紐解いて行きましょう。

地球の課題解決につながる衛星開発事業

そもそも、日本の宇宙スタートアップ企業はどの程度の数存在するのでしょうか。一般社団法人SPACETIDEが2022年11月に発行した業界レポート「SPACETIDE COMPASS Vol.7」によると、2022年7月時点で国内の宇宙スタートアップ企業は79社存在するようです。

国内のスタートアップ企業における累計調達額で常に上位に位置しており、当メディアの読者にお馴染みであるAstroscaleやSynspective以外にも、多数のプレイヤーが存在していることが分かります。

これら79社のスタートアップ企業は、さらに6種のセグメントに整理することが可能です。

- 衛星インフラ構築・運用

- 輸送

- 宇宙データ・技術利活用

- 軌道上サービス

- 宇宙旅行・滞在

- 探査・資源開発

今回は、衛星インフラ構築・運用に該当する企業に焦点を当て、より掘り下げていきたいと思います。こちらの分野のスタートアップは、実際に人工衛星を開発し打ち上げ、インフラを構築することで、地上の生活をより豊かにすることを目指しています。具体的には、農業や漁業、物流、損害保険などの分野における活用が近年進んでいます。

日本には2003年に、東京大学 中須賀・船瀬研究室が世界ではじめてキューブサット(※)を打ち上げた歴史があります。

#キューブサット

1辺10cmの立方体サイズ・1kg程度の質量からなる(1Uサイズの)超小型衛星

その後約20年弱が経過し、世界中で多くの小型衛星が打ち上げられてきました。ウィーンに本拠地を構える国連宇宙部(United Nations Office for Outer Space Affairs)が、これまでに打ち上げられた人工物体のカタログをOuter Space Object Indexというサイトで公開していますが、こちらによると現在約14,000機の人工衛星が軌道上に存在しているようです。

現在軌道上に一番多く存在している小型衛星は、小型通信衛星と呼ばれるものです。ユーザーは、衛星インターネットプロバイダーが運用する小型通信衛星を経由してインターネットにアクセスが可能です。インフラが安定しない地域やへき地などでも、衛星アンテナさえあればインターネットに接続できるため、世界のデジタルデバイド(情報格差)問題の解決につながると期待されています。

撮影:JP Startups

【関連記事】超小型人工衛星を開発するアークエッジ・スペース 創業者インタビュー

南米の駐在経験から気づいた超小型人工衛星の可能性。アークエッジ・スペース福代氏インタビュー

「目指すのは、超小型人工衛星を通じた基礎インフラの提供」 JICAや外務省における海外での人工衛星の利活用や宇宙基本計画…

また、地球観測衛星と呼ばれる、宇宙空間から時時刻刻変化する地球環境を監視することを目的とした衛星も軌道上に多数投入されています。地球観測衛星には地球が放射・反射する電磁波をキャッチするためのセンサが搭載されており、地球表面や大気における特徴や変化を観測することが可能です。これらの分野は特に「衛星リモートセンシング」と呼ばれ、地球上の課題解決に大きく寄与すると期待を集めています。

衛星スタートアップ紹介

では、実際にどのようなプレイヤーが存在するのでしょうか。

まずは国内の事業者から紹介していきます。

アクセルスペース

アクセルスペースは、2008年創業という、日本の宇宙スタートアップの中でも歴史の長い企業です。

次世代地球観測プラットフォーム「AxelGlobe」を展開しており、日本の衛星スタートアップ企業の中では最多である、合計5機の小型衛星「GRUS」を運用しています。

GRUSは小型衛星ながら、地上分解能2.5mという地上の車を識別できる程度の解像度を実現している小型光学衛星です。AxelGlobeは2019年5月にサービスを開始し、2021年6月からは、2日に一度の頻度での撮影が可能となり、国内では農業や防災、報道用途などで活用が進んでいます。

2022年4月には、ミスミグループ本社、及び由紀ホールディングスと「宇宙機製造アライアンス」構築に向けた覚書を締結し、新サービス「AxelLiner」を発表するなど、更なる企業成長を目指しています。

Synspective

Synspectiveは日本を代表するスタートアップ企業の一つです。2018年の創業以降、累計で228億円の資金調達に成功しています。Synspectiveは、SAR(合成開口レーダ)衛星と呼ばれる小型衛星を開発しており、光学センサと異なり、レーダを活用した地球観測を行っています。2022年9月に同社にとって初の商用実証機であるStriX-1を打ち上げ、2022年12月には無事に画像が取得されていることを発表しています。

また同社の特徴として、衛星開発を進めるだけでなく、衛星データを活用したソリューションも開発しており、地盤リスクを衛星データから測るLand Displacement Monitoring (LDM)や、洪水被害状況を衛星データで迅速に把握するFlood Damage Assessment (FDA)などを展開しています。

ワープスペース

ワープスペースは、中継衛星と呼ばれる、小型地球観測衛星の通信における課題を解決する小型衛星を開発しているスタートアップ企業です。一般的に地球低軌道に投入される小型地球観測衛星には、地上との接続機会の少なさという大きな課題があります。この課題を、ワープスペースは光通信を活用した「WarpHub InterSat」と呼ばれるシステムを用いて解決しようとしています。初号機となるLEIHOは、最短で2024年後半に打ち上げる予定です。

続いて、海外の企業も紹介していきます。

SpaceX

すっかり世界を代表する企業となったSpaceX。ロケット開発と並行して小型通信衛星サービスStarlinkを展開しています。Starlinkの通信衛星は、高度約550kmの低軌道上に既に3,000機以上投入され、山間部など従来のインフラだとインターネット接続が困難だった地域にインターネット環境を提供しています。

2022年12月には、同サービスの加入者数が100万人に到達したとSNSで報告しています。

また、2021年9月にKDDIがSpaceXと業務提携し、Starlinkをau基地局のバックホール回線に利用する契約を締結しました。Starlinkを使用している日本のユーザーも徐々に増えてきているようです。

Planet Labs

Planet Labsは、2010年にNASAのエンジニアが創業した、地球観測衛星分野におけるリーディングカンパニーです。SPAC(特別買収目的会社)を活用して2021年12月にティッカーシンボル”PL”としてニューヨーク証券取引所に上場しています。

2022年までに、Dove、RapidEye、Skysatと呼ばれる3種類の小型衛星を合計529機打ち上げています。Planet Labsは上場後、衛星データサービスを提供するVanderSatや、生態系の保護やモニタリングを行うSalo Sciencesを買収しており、衛星データ解析サービスにも注力しています。

また、2023年以降、Pelicanと呼ばれる過去最高性能の小型衛星群を打ち上げる計画を立てています。Pelicanは、合計32機の小型衛星から構成され、分解能30㎝で同地点1日最大12回の観測を目指すとのことです。Planet Labsは、宇宙ビジネスにおける地球観測衛星の市場をさらにけん引していくと期待されています。

Satellogic

Satellogicは、2010年にアルゼンチンで設立された宇宙ベンチャー企業です。Planet Labsと同じくSPAC(特別買収目的会社)を活用して、2022年1月にNASDAQ市場に上場しました。同社の衛星の最大の特徴は、ハイパースペクトカメラと呼ばれる、通常の光学センサの何倍も細かい波長を検出できるカメラを搭載していることです。

一般的な光学センサはマルチスペクトルと呼ばれ、赤外領域の波長を3個〜10個程度に分けて観測します。一方ハイパースペクトルセンサでは、同じ領域を数10個〜300個にまで細分化して観測が可能なため、詳細な物体認識が可能です。

近年、ハイパースペクトルセンサを搭載した小型衛星を開発する企業も増えてきており、現在注目を集めている技術です。

Credit:Satellogicプレスリリース

小型衛星開発の今後の成長について

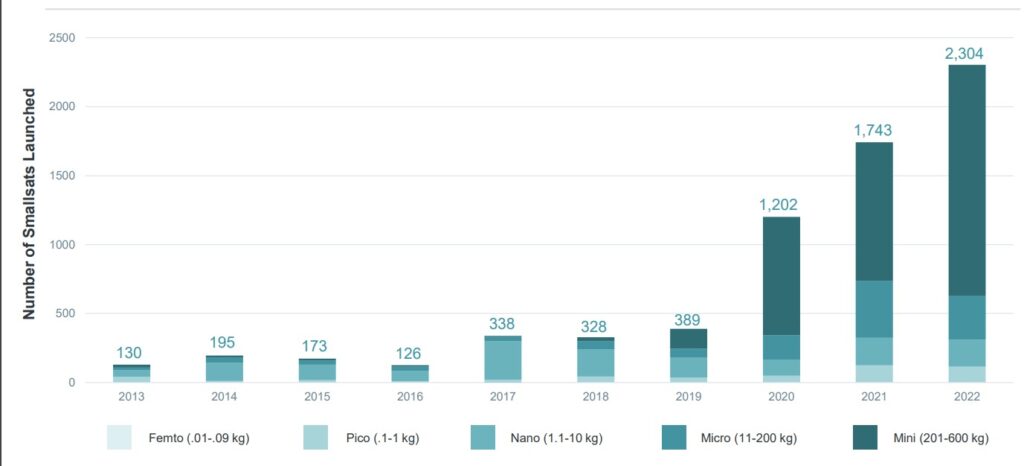

最後に、小型衛星の打ち上げが今後、市場をどのように成長させていくのか考えてみたいと思います。宇宙産業に関する詳細なレポートを発表している機関であるBryceTechが2023年2月に発表した「Smallsats by the Numbers 2023」から一部資料を引用して解説していきます。

まず、小型衛星の重量別定義から解説していきます。現在の小型衛星の重量は、アメリカの連邦航空局(FAA)により600kg以下の衛星と定義されており、その中で以下の分類がされています。

| 分類名 | 重量(kg) |

| Femto | 0.01~0.09 |

| Pico | 0.1~1 |

| Nano | 1.1~10 |

| Micro | 11~200 |

| Mini | 201~600 |

まず、以下の円グラフが2022年に打ち上げられた小型衛星の重量別割合です。

以下の円グラフを見ると、通信衛星の打ち上げが全体の80%を占めていることが分かります。そして、これらの通信衛星の大部分をSpaceXとOneWebの小型通信衛星が占めています。実際に、2022年に2社が打ち上げた通信衛星の総数は1,736機であり、小型通信衛星全体の94.2%を2社が占めています。

Credit:Smallsats by the Numbers 2023

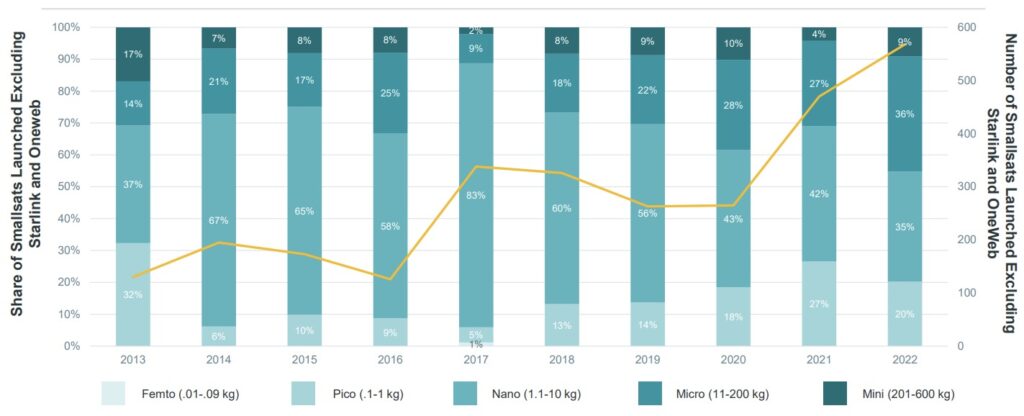

次にこちらが、2013年以降の超小型衛星の各重量の打ち上げ数の推移です。2020年以降、急激に打ち上げ数が伸びていることが分かります。Miniのカテゴリーの成長が著しい点も、Starlinkの衛星の重量が約260kgであることに起因しています。

Credit:Smallsats by the Numbers 2023

そこで、SpaceXとOneWebの2社の打ち上げ数を除くと以下のグラフとなり、MicroとMiniのカテゴリーが成長していることが分かります。近年小型ロケットで小型衛星を打ち上げる事例も増えてきていますが、小型ロケットの輸送可能重量も100〜250kg程度が多いことから、一回の打ち上げで搭載できる小型衛星の数も限られています。安定した打ち上げを可能にする小型ロケット企業の存在も小型衛星市場の成長にとって重要です。

Credit:Smallsats by the Numbers 2023

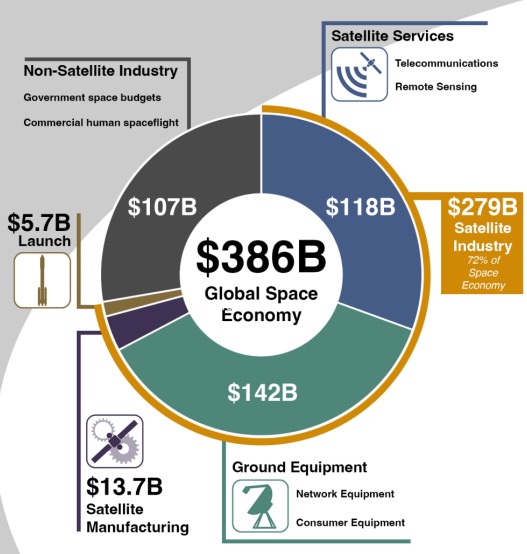

最後に、宇宙産業全体の市場規模を見てみましょう。

2021年の世界の宇宙産業は、3,860億ドル(約52.8兆円)であり、衛星関連サービス市場で約72.3%を占めています。地上インフラ市場が宇宙産業全体の36.8%を占めていることは意外なのではないでしょうか。

宇宙産業と聞くと、どうしてもロケットの打ち上げや宇宙旅行などをイメージしますが、宇宙産業をけん引しているのは衛星関連サービス市場であることがよく分かります。

Credit:2022 State of the Satellite Industry Report

JP-Startupsでも、複数の宇宙スタートアップへインタビューしています。引き続き、成長産業の一つである宇宙産業をウォッチしていきたいと思います!

注目記事

好きな人たちと意味ある挑戦を 。CREAVEがクリエイターと共につくる「共感を生むコンテンツ」とは

「チャレンジする人が尊敬される社会」を作る。PR×マーケティングで企業の成長を支えるシェイプウィンの挑戦

「捨てられる熱」を電力に変える。環境スタートアップ大賞環境大臣賞受賞、Eサーモジェンテックの挑戦 Supported by 一般社団法人産業環境管理協会

CO2回収・再利用技術で未来をひらく。環境スタートアップ大賞 事業構想賞に輝いたEプラス Supported by 一般社団法人産業環境管理協会

テクノロジー×エンタメで新たな価値創造を目指す。gmlabs黒田武志氏インタビュー Supported by HAKOBUNE

新着記事

好きな人たちと意味ある挑戦を 。CREAVEがクリエイターと共につくる「共感を生むコンテンツ」とは

「チャレンジする人が尊敬される社会」を作る。PR×マーケティングで企業の成長を支えるシェイプウィンの挑戦

「捨てられる熱」を電力に変える。環境スタートアップ大賞環境大臣賞受賞、Eサーモジェンテックの挑戦 Supported by 一般社団法人産業環境管理協会

CO2回収・再利用技術で未来をひらく。環境スタートアップ大賞 事業構想賞に輝いたEプラス Supported by 一般社団法人産業環境管理協会

テクノロジー×エンタメで新たな価値創造を目指す。gmlabs黒田武志氏インタビュー Supported by HAKOBUNE